BNPL의 창시자, Klarna의 운명은?

SaaS in the world

2023. 12. 27.

지난 시간에 유럽 SaaS 시장을 간략하게 설명했으니 이번엔 유럽 SaaS 회사들을 소개해 보고자 한다.

첫 번째로 소개할 회사는 BNPL을 세계 최초로 시작했으며 유럽 최대 유니콘이자 데카콘이었던 클라나(Klarna)에 대해 알아보자.

클라나(Klarna)는 2005년에 설립된 핀테크 회사로 풀 네임은 'Klarna Bank AB'이다. 본사는 스웨덴에 있는데 자국에선 은행업까지 허가를 받았다고 한다. 주력 금융 상품은 BNPL이라고 보면 된다.

BNPL은 'Buy Now Pay Later'의 약자로 국내에선 '후불결제'로 불리는 금융 상품이다. 좀 더 쉽게 '한도가 정해져있는 무이자 후불 결제'라고 말할 수 있다.

BNPL은 신 파일러(Thin filer)를 타깃으로 하여 상품으로 출시했는데, 신 파일러란 금융 거래 이력이 부족한 사람들을 말한다. 이 '금융 거래 이력'은 신용점수와 깊은 관련이 있는데 현행 신용 평가는 우수 금융거래 이력이 많아야 높아지는 구조이다. 따라서 거래 기록이 부족하면 지불할 수 있는 능력이 있더라도 낮은 신용 점수 때문에 대출 등의 금융 서비스를 이용하는데 제한이 발생하게 된다. 이 부분을 해결하기 위한 방법으로 등장한 게 BNPL이라고 보면 된다.

물건을 구매할 때 현금을 제외하면 체크카드와 신용카드로 결제를 하는데 체크카드는 돈이 있어야 결제가 되기 때문에 구매할 제품의 비용만큼 돈을 가지고 있어야 한다. 신용카드는 분할납부를 통해 물건을 구매할 수 있는데, 분할납부할 경우, 이용 금액과 이용 개월 수에 따라 차이가 있는데 수수료가 발생한다. 수수료는 카드사마다 차이가 있지만 최저 9%에서 최대 20%까지 발생하는 형태다. BNPL은 금액의 한도가 적지만 무이자로 후불 결제를 지원하며 방식은 회사마다 차이가 있다.

‘무이자? 와 막 써도 되겠네?’라고 생각하면 큰일 나는데, 그 이유는 미납된 달마다 매월 $7~$35사이의 비용을 더 내야 한다. 연체 이자율이 매우 높기 때문에 결국 상환 능력이 담보되어야 한다는 것. 실제로 MZ 세대들을 중심으로 BNPL이 큰 인기를 얻고 있으나 상환능력이 없는 사람들의 사용이 늘어나면서 연체율 또한 급격히 증가하고 있는 추세다.

국내에서도 카카오, 토스, 네이버 등이 BNPL을 실제 상품으로 출시했으나 인기가 있진 않다. 그 이유는 크게 두 가지인데, 첫 번째는 0만 원으로 한도가 정해져있기 때문이고 두 번째로는 국내 신용카드 보급률이 너무 높다는 점이다.

현재 한국의 BNPL은 클로즈 베타의 성격이 짙다. 금융 당국이 혁신을 기대하며 한시적으로 손쉽게 접근할 수 있는 기회를 제공했지만 법적 근거가 없기 때문에 30만 원으로 비용을 고정한 상황이다. 이 금액은 당분간 늘기 어려워 보이는데, 그 이유는 '높아지는 연체율' 때문이다. 23년 6월 기준, 네이버페이, 카카오페이, 토스 평균 연체율이 5.8%까지 치솟았다. 신용카드 회사 연체율이 1%만 돼도 난리인데 5.8%라니... 갈 길이 먼 상황이다.

우리나라는 신용카드 1인당 보유 비율이 1.79로 거의 한 명당 2개를 보유하고 있는 셈이다. 즉, 카드사에서 고객을 유지하기 위해선 다양한 혜택을 선보여야 하기 때문에 BNPL의 혜택보다 더 좋은 혜택을 보유하고 있는 카드가 많은 편이다.

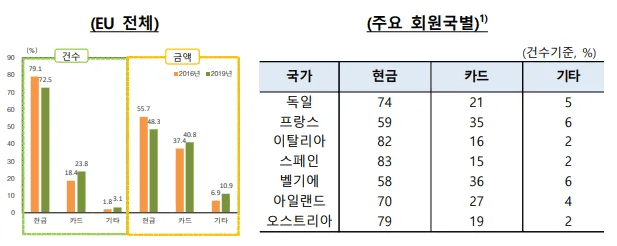

그에 비해 유럽은 2021년 기준, 가장 많이 이용되는 지급수단별 이용률을 살펴보면 여전히 현금(72.5%)이 1등이다. 유럽의 주요 강대국으로 꼽히는 독일, 프랑스도 카드 이용률이 낮은 편이다. 카드사의 혜택을 보기가 어려운 구조기 때문에 카드 발급도 없고 손쉽게 가입이 가능하며 무이자까지 가능한 BNPL이 인기를 끌 수밖에 없다.

유럽의 환경적 특성 덕분에 빠르게 성장하던 BNPL에 날개를 달아주는 큰 사건이 발생하는데 바로 '코로나19'다.코로나19로 인해 격리가 일상이 되자 온라인 결제가 엄청나게 증가했는데, 온라인 결제를 기본값으로 쓰던 10, 20대뿐만 아니라 30, 40대까지 온라인 결제를 하기 시작하면서, 시장 규모가 확대됐다. 이미 유럽 BNPL 1위인 클라나(Klarna)가 이런 기회를 놓칠 리가! 누적 사용자 1.5억 명 달성, 거래 총액은 800억 달러를 넘어서며 위기를 기회로 완벽히 바꿔냈다.

이 폭발적인 성장 덕분에 클라나(Klarna)는 2021년, 소프트뱅크 그룹이 리드한 투자 라운드에서 6억 3,900만 달러를 모금하는데 성공했고 기업 가치 456억 달러를 인정받으며 유럽 최대 유니콘이자 데카 콘디 되었다. 그렇다면 엔데믹 이후에도 크려나는 같은 모습일까?

2022년 7월 진행한 투자 라운드에서 크려나는 8억 달러의 자금을 확보했다. 가치는 67억 달러를 인정받았는데, 1년 만에 기업 가치가 85%나 하락했다. 실적 발표에서 순손실이 5.8억 달러 규모로 전년 대비 3배나 증가한 것도 문제였지만 기술적으로 타사를 압도하는 USP가 있는 것이 아니기 때문에 늘어나는 경쟁사를 상대할 무기가 마땅치 않은 점, 영국의 규제 그리고 높아지는 연체율을 방어하기 위한 전략 부족 등도 가치 하락을 만들어 낸 요인이었다.

결국 클라나는 손실을 줄이기 위해 글로벌 7,000여 명의 직원 중 10%인 700명을 해고했는데 이 과정에서 메일 통보, 해고 직원 명단을 링크드 인에 공개하는 등 부정적 이슈가 발생하기도 했다.

다행인 건 23년 상반기 결과 보고에서 2019년 이후 처음으로 흑자 전환에 성공하며 분위기 반전을 만들어 냈다. (물론 2분기의 한 달이었다). 또 영국의 지주회사와 함께 2023년에 IPO를 추진한다고 했으나 이쪽은 아직까진 소식이 없는 듯하다.

과연 클라나(Klarna)는 계속해서 성공 스토리를 써 내려갈 수 있을지 함께 지켜보자.